Mientras buscaba un crédito hipotecario para comprar el depa de mis sueños en Perú, me di cuenta de que las tasas de interés en mi país son bastante altas. Comencé a preguntarme si sería posible obtener un crédito en el extranjero con tasas más bajas. La idea sonaba tentadora, ¿verdad? Pero antes de aventurarme en esta opción, era importante entender algunos aspectos clave que podrían influir en mi decisión.

La realidad detrás de las tasas más bajas de préstamo extranjero

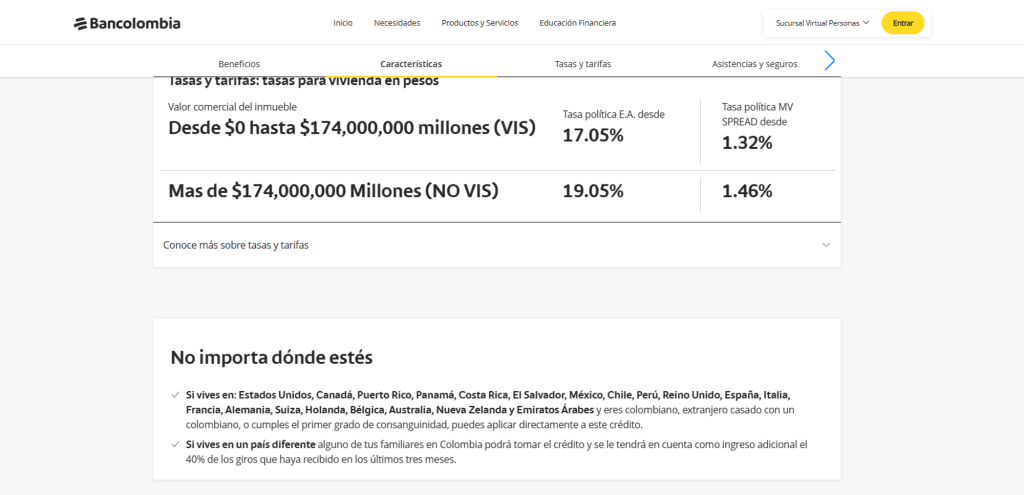

Es cierto que en algunos países las tasas de interés para créditos hipotecarios pueden ser considerablemente más bajas en comparación con otros. Tomemos como ejemplo a Luis, un joven emprendedor peruano que se sorprendió al descubrir que en Chile las tasas de interés hipotecarias rondaban el 5%, mientras que en su país natal eran del 9.5%. Esto despertó su curiosidad y lo llevó a investigar más sobre la posibilidad de obtener un crédito hipotecario en el extranjero.

Factores a considerar antes de optar por un crédito hipotecario extranjero

Si estás pensando en obtener un crédito hipotecario en otro país, debes tener en cuenta varios factores antes de tomar una decisión:

1. Jurisdicción y regulaciones

Los préstamos hipotecarios están sujetos a las regulaciones y leyes específicas de cada país. Cada nación tiene sus propias normas y requisitos legales para otorgar créditos hipotecarios a los extranjeros. Es fundamental comprender y cumplir con los requisitos establecidos por el país donde deseas obtener el crédito.

2. Requisitos y elegibilidad

Los bancos y las instituciones financieras establecen requisitos específicos para otorgar créditos hipotecarios, como ingresos mínimos, historial crediticio, estabilidad laboral, entre otros. Estos requisitos pueden variar entre países y pueden ser más estrictos para los extranjeros. Debo investigar y evaluar si cumplo con los criterios de elegibilidad del país en el que estoy interesado.

3. Garantías y colaterales

Los bancos generalmente solicitan una garantía o colateral para respaldar el crédito hipotecario. Este colateral suele ser el propio inmueble que se adquiere. Sin embargo, si deseo obtener un crédito en un país diferente al de la propiedad, es posible que los bancos no acepten el inmueble como colateral debido a la jurisdicción y dificultades en caso de ejecución hipotecaria. Esto puede afectar la viabilidad de mi solicitud.

4. Moneda y tipo de cambio

Si obtengo un crédito en otro país, es probable que la moneda del préstamo sea diferente a la de mi país de origen. Esto implica un riesgo de tipo de cambio, ya que las fluctuaciones en el valor de la moneda pueden afectar el monto total del préstamo y las cuotas mensuales. Debo considerar cuidadosamente este aspecto y evaluar el impacto que podría tener en mi capacidad de pago.

5. Costos adicionales y trámites legales

Obtener un crédito hipotecario en otro país puede implicar costos adicionales, como honorarios legales, impuestos, seguros, entre otros. También es posible que deba cumplir con trámites y documentación adicional, lo cual puede complicar el proceso. Debo evaluar estos costos y trámites adicionales antes de tomar una decisión.

Aunque las tasas de interés pueden ser más bajas en otro país, obtener un crédito hipotecario en el extranjero puede ser complicado debido a las regulaciones, requisitos, garantías y otros factores mencionados anteriormente. Antes de tomar una decisión, es recomendable investigar a fondo, consultar con expertos financieros tanto en Perú como en el país donde deseas obtener el crédito, y evaluar todas las implicaciones. Recuerda que la compra de una vivienda es una decisión importante, y es fundamental tomarla con pleno conocimiento de causa. En caso optes por Perú, es importante que evalúes tu crédito en los mejores bancos, y para eso no hay mejor lugar que Decateca.com

Te puede interesar

¿Por qué se demora el desembolso de tu crédito hipotecario?

¿Cómo saber si me están estafando al comprar un departamento?

Cómo ordenar tus finanzas personales y empezar a construir patrimonio

Home staging: cómo preparar tu depa para vender mejor

Zonas con mayor proyección de rentabilidad

Mejores departamentos para jóvenes